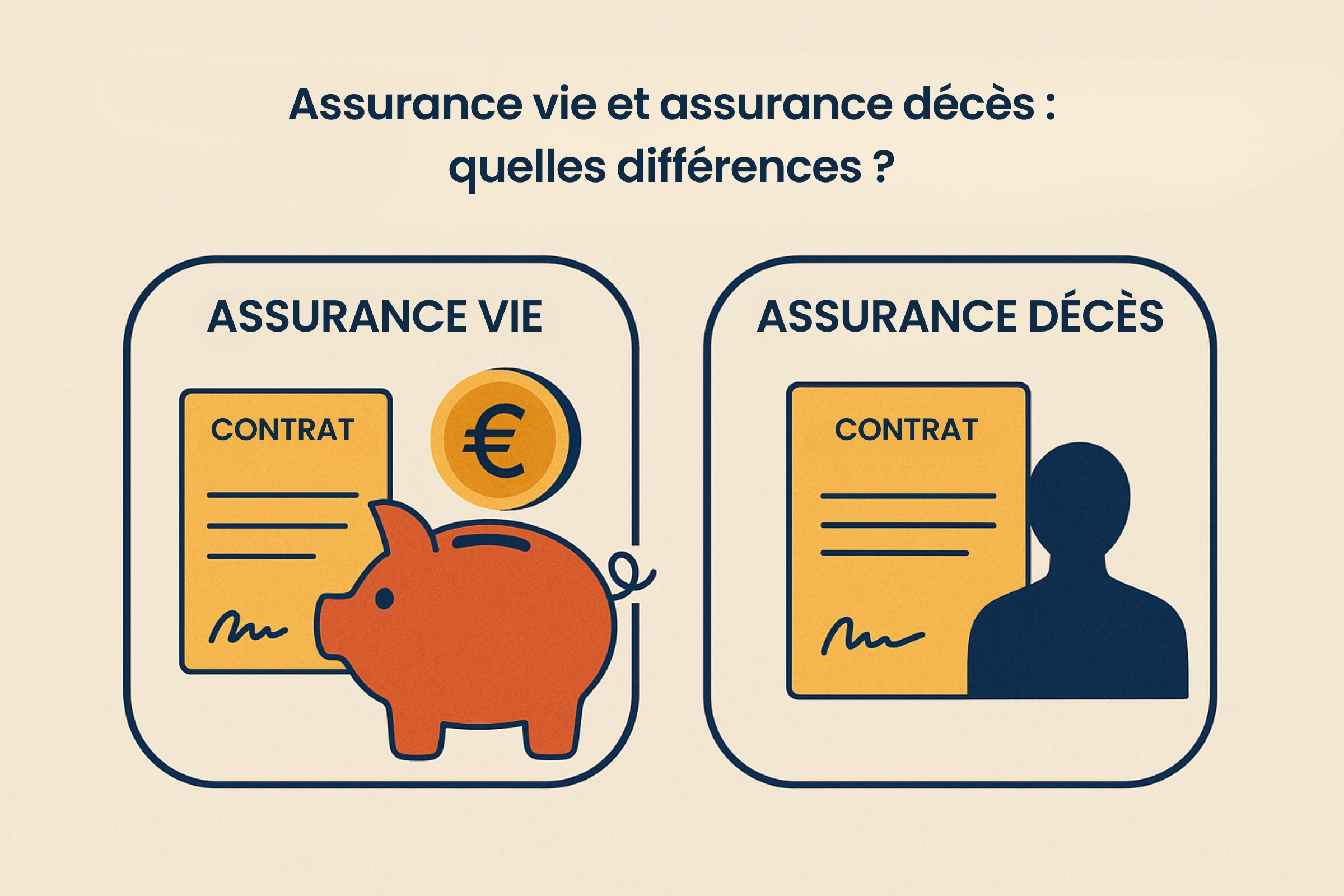

La confusion entre assurance vie et assurance décès est fréquente. Pourtant, il s’agit de deux types de contrats très différents. Quelles sont les caractéristiques de ces contrats ? Comment et dans quel but peut-on les souscrire ? Explications. Assurance vie : quelles sont ses caractéristiques ? L’assurance vie est un produit d’épargne à moyen […]

Lire la suite